Lasten

Aan de lastenkant hebben we te maken met het realistisch begroten, ontwikkelingen op de arbeidsmarkt, rente en prijsontwikkeling. Met name de laatste twee leggen druk op de structurele begroting. De effecten van de gestegen rente zijn ook direct zichtbaar in de ontwikkeling van de kapitaallasten in relatie tot de structurele lasten investeringen.

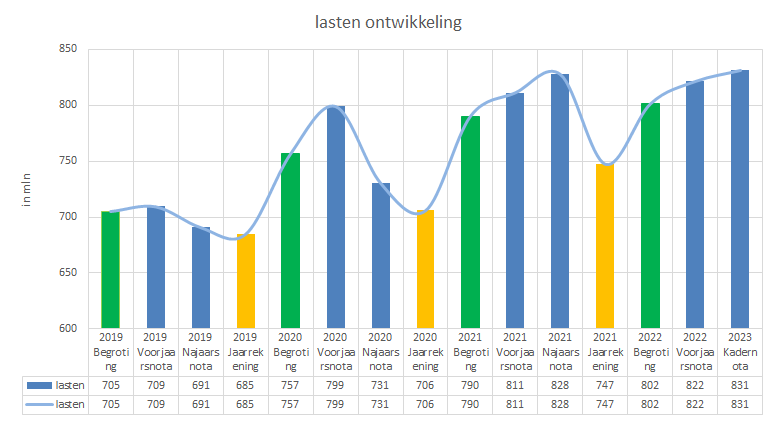

Realistisch begroten

We zien een patroon waar we jaarlijks meer lasten weten te realiseren terwijl het verschil tussen de begrote en gerealiseerde lasten constant blijft. De afgelopen 2 jaar was het verschil tussen het hoogste niveau van de begroting en de jaarrekening € 80 à € 90 mln, in 2019 was dit € 25 mln. Hier zijn een aantal oorzaken voor die niet direct beïnvloedbaar zijn zoals de hogere baten uit circulaires, specifieke uitkeringen vanuit het Rijk die niet waren voorzien en coronacrisis. Maar ook een zekere mate van realistisch begroten. Zo start de kadernota op dit moment al op een lastenniveau van € 831 mln voor jaarschijf 2023. De kans is groot dat er vanuit het Rijk nog een aantal geldstromen gaat komen zoals genoemd in dit hoofdstuk. Dit zal er waarschijnlijk toe leiden dat de lasten in de begroting nog verder omhoog worden gestuwd. Enige ruimte tussen de ambitie in de begroting en de realisatie is wenselijk maar de focus zal gaan liggen op een realistische begroting met een gezonde dosis optimisme voor de uitvoering. Een actueel risico voor het uitvoeren van de begroting is in ieder geval de ontwikkeling op de arbeidsmarkt, zie hiervoor de toelichting bij die onzekerheid.

Arbeidsmarkt

Voor het realiseren van de begroting is arbeidscapaciteit nodig en juist daar is op dit moment schaarste. We zien dat we de vacatures mede door inzet van de recruiters van onze eigen organisatie tot nu toe vervuld krijgen. Gemiddeld staan vacatures 10 weken open. Er zijn wel sterkte afwijkingen met name voor vacatures in het werkveld Financieel & Juridische Zaken en Informatisering & Automatisering, deze lijken momenteel moeilijk te werven.

Rente

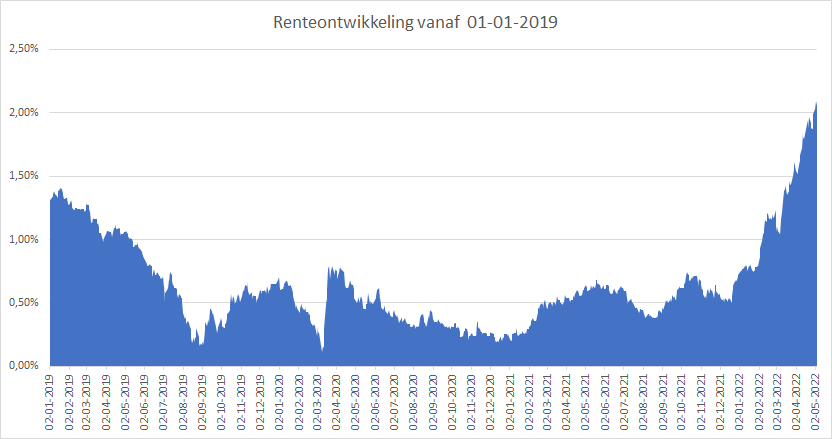

Er is een einde gekomen aan de jarenlange daling van de rente. Sinds 1 januari 2022 is het rentetarief voor 30-jarige lineaire leningen voor decentrale overheden gestegen van 0,7% naar 2,0% in mei 2022. In de meerjarenbegroting 2022 is uitgegaan van een gemiddeld rentepercentage van 0,8% voor nieuw aan te trekken leningen in het jaar 2022 met een gemiddelde stijging van 0,2% in de jaren daarna.

De werkelijke rente bedraagt op het moment van schrijven 1,2% meer dan het begrote rentepercentage en dit veroorzaakt op de (middel)lange termijn een stijging van de rentelasten ten opzichte van de huidige meerjarenbegroting. In deze Kadernota is het verwachte rentetarief voor 2022 verhoogd naar 1,5% met een gemiddelde stijging van 0,5% in de jaren daarna tot een maximaal tarief van 4,5%.

De stijging van de rentelasten door deze begrote tariefstijging wordt in de eerste jaren gemitigeerd door de kasritmeverschuivingen in verband met de onderuitputting van budgetten en de reeds aangetrokken geldleningen die worden gestort in 2022 en 2023. Op de (middel)lange termijn wordt de post rentelasten door deze stijgingen negatief beïnvloed.

Naast de stijging van de langlopende rente is het de verwachting dat er in dit jaar een einde komt aan de negatieve rente op kortlopende leningen. Sinds 2019 heeft het aantrekken van kasgeldleningen tot 3 maanden voor in totaal meer dan € 0,6 mln aan negatieve rente opgeleverd. In de meerjarenbegroting 2022 was de opbrengst van deze post binnen 3 jaar afgebouwd tot nihil en in deze Kadernota wordt de afbouw versneld begroot.

De stijging van de rentes voor langlopende leningen voor de Nederlandse publieke sector wordt veroorzaakt door de (te verwachten) acties van de centrale banken die hard op de rem (gaan) staan om de torenhoge inflatie aan te pakken. Er wordt op het moment van schrijven verwacht dat de ECB de rente in 2022 2 of 3 keer zal verhogen. Hierdoor zijn de rentes van leningen met looptijden van rond de 10 jaar op het hoogste niveau sinds 2016 en de 30-jaars leningen zijn weer terug op het niveau van voor de pandemie. De onzekerheid over de ontwikkeling van de inflatie zorgt voor een net zo grote onzekerheid voor de ontwikkeling van de rente op de (middel)lange termijn.

Hieronder ziet u de werkelijke ontwikkeling van de rente van langlopende lineaire leningen vanaf 01-01-2019 tot begin mei 2022.

Prijsontwikkeling/indexatie

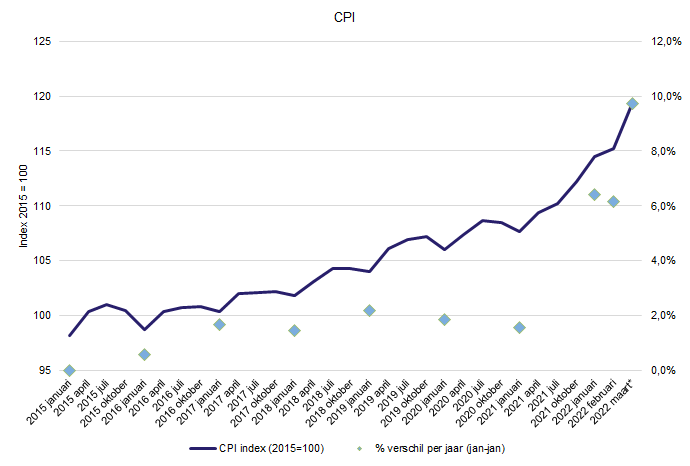

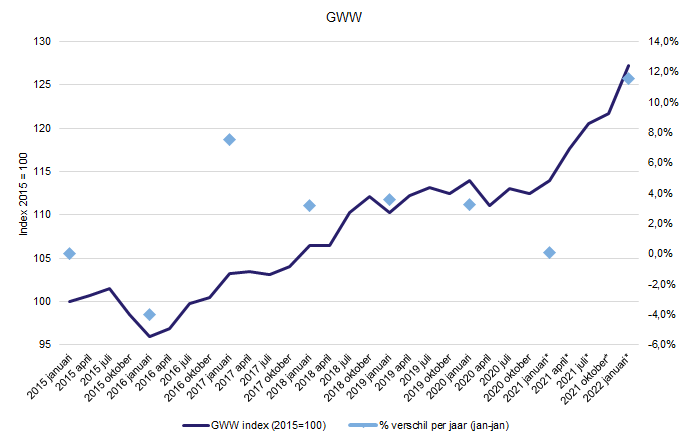

De indexatie is in 2021 sterk gaan stijgen en leek zich enigszins te stabiliseren begin 2022. Na het uitbreken van de oorlog in Oekraïne is de indexatie weer verder sterk gaan stijgen. Dit patroon zien we terugkomen in de CPI-index maar ook in de GWW (Grond Weg en Waterbouw). In de 2 onderstaand grafieken is in de ruitvormen te zien wat het verschil is met een jaar geleden. Voor de GWW-index zijn de cijfers van april nog niet bekend.

Ook is te zien dat de afwijking ten opzichte van de trendmatige stijging abrupt en groot is. De indexen bestaan uit prijsontwikkelingen op verschillende onderwerpen daarmee is de index een "gemiddelde" van deze onderdelen. De prijsstijgingen op een bepaald onderwerp zijn soms vele malen hoger dan de index zelf.

Een sterke afwijking van de trendmatige ontwikkeling heeft name gevolg voor de GWW-index. Dit heeft te maken met het feit dat de GWW-index retrospectief is (op basis van definitieve cijfers), zie de grondslagen voor meer uitleg hierover. Omdat er geen raming van de GWW beschikbaar is wordt een gemiddelde van de historische ontwikkeling gebruikt.

Bijvoorbeeld: Het GWW percentage van 3,8% zoals gehanteerd in de begroting 2022 was een gemiddelde over 5 jaar (januari 2016 t/m januari 2021). Nu de cijfers van januari 2022 bekend zijn zou dat 5-jarig gemiddelde naar 4,3% gaan. Echter zoals te zien is in de grafiek GWW is de feitelijk stijging in 2021 11,6% geweest een verschil van 7,8 procentpunt van het gehanteerde gemiddelde van 3,8%. Wat het percentage in 2022 gaat doen is nog onbekend maar naar verwachting zal deze ook in 2022 fors stijgen. Deze abrupte stijging doet zich ook bij de andere indexen voor. Maar omdat deze prospectief (ramingen van indexcijfers naar de toekomst) zijn, is het verschil minder. |

|---|

Deze stijgingen zullen een effect hebben op de begroting. Zoals te zien is in de grondslagen wijken de gebruikte percentages fors af van waar in de begroting rekening mee is gehouden. Hoe we hier mee om gaan werken we uit in de najaarsnota 2022 en de begroting 2023. Daarmee maken we een onderscheid tussen de nu gehanteerde grondslagen en een oplossing te vinden voor de huidige situatie.

Voor begrotingsjaar 2022 wordt op dit moment onderzocht wat de gevolgen zijn van de afwijkende trendmatige prijsontwikkeling die gestart is in 2021 nu ook doorzet in 2022. Medio mei en augustus komen voor de GWW-index nieuwe percentages beschikbaar het CPB actualiseert de ramingen medio augustus/ september. Bij de najaarsnota 2022 en begroting 2023 zullen voorstellen worden opgenomen hoe om te gaan met de gestegen percentages mede op basis van het actuele beeld van de prijsontwikkelingen.

Beide grafieken laten overigens ook zien dat de trendmatige index ontwikkeling de afgelopen jaren redelijk stabiel is geweest. Deze trend is ook zichtbaar in de index voor de loonontwikkeling.

De Rabobank publiceert elke maand een inflatiemonitor onderstaande teksten zijn citaten hieruit.

Bron: Inflatiemonitor Nederland - mei 2022

Inflatie wordt hardnekkiger

De belangrijkste reden achter de hoge inflatie blijven de hoge energieprijzen, die in april voor 60% bijdroegen aan het totale inflatiecijfer (zie tabel 1). Toch is de bijdrage van hogere energieprijzen iets lager dan in maart, onder andere door lagere olie- en gasprijzen en lagere brandstofaccijnzen. Niettemin blijft de energie-inflatie hoog. Gas was in april nog steeds vier keer zo duur als een jaar geleden en ook olie was 60% duurder. Tegelijkertijd zien we wel een verschuiving optreden richting een hogere voedsel- en kerninflatie.

De bijdrage van voedselinflatie aan het totale inflatiecijfer is inmiddels opgelopen van 1,1 procentpunt in maart naar 1,4 procentpunt in april. En gezien de sterke stijging van de grondstofprijzen van voedsel, die momenteel gemiddeld 45% hoger liggen dan een jaar geleden, is onze verwachting dat de opwaartse druk op de voedselprijzen de komende periode doorzet (zie meer informatie verderop in deze monitor).

Ook de kerninflatie (dit is inflatie zonder voedsel en energie) is opgelopen en bedroeg in april 3,9% (was 3% in maart). Hoge kosten voor producenten sijpelen steeds meer door in de consumentenprijzen. Gezien de torenhoge producentenprijsinflatie in maart van maar liefst 24% (zie figuur 2) is de verwachting dat dit de inflatie ook in de komende maanden opwaarts beïnvloedt (zie inflatieverwachtingen). In onze modellen zit een behoorlijke vertraging van tien maanden voordat hogere producentenprijzen tot uitdrukking komen in hogere consumentenprijzen. Kortom, het risico dat de hoge inflatie hardnekkig, neemt toe. Dit maakt ook de beleidsafwegingen van de Europese Centrale Bank (ECB) steeds ingewikkelder (zie verderop in deze monitor)

Inflatieverwachtingen

We verwachten dat de inflatie volgens de HICP voor 2022 uitkomt op gemiddeld 7,7% en voor 2023 op 4,5%. Er zijn dus geen veranderingen ten opzichte van de voorspellingen in de vorige inflatiemonitor, terwijl alle onderliggende nieuwe informatie wel is verwerkt in de voorspelling.